Le recouvrement de demain, plus digital et plus intelligent ?

La technologie vient transformer toutes les filières de la banque et le recouvrement n’est pas en reste. Souvent grand oublié lorsque l’on parle de filière bancaire, le recouvrement est un pilier de la maîtrise du risque client pour la banque mais aussi une piste sous exploitée en matière fidélisation des clients et augmentation de la rentabilité globale.

Tout d’abord, qu’est-ce que le recouvrement ?

Le recouvrement correspond à des actions menées par la banque lorsque qu’un compte client est débiteur ou qu’une échéance, de prêt par exemple, est impayée. C’est un terme global dans lequel on peut y intégrer les activités suivantes :

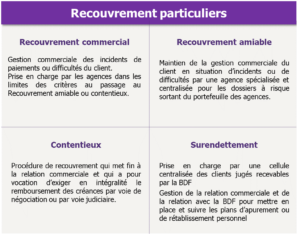

- Le recouvrement commercial

- Le recouvrement amiable

- Le contentieux

- Le surendettement, à mi-chemin entre la clientèle fragile et le recouvrement.

Zoom :

Le recouvrement bancaire reste une filière réglementée mais des pistes d’optimisation de gestion doivent être envisagées notamment en investissant dans des technologies en rupture. Ces solutions ont comme principale vocation l’allègement du temps passé par les collaborateurs à des tâches non cœur de métier et sans valeur ajoutée apparente. L’objectif est d’optimiser la maîtrise des risques, gagner en efficacité opérationnelle et offrir de nouveaux services aux clients.

Nous avons pu identifier trois grands leviers :

- Les applications de coaching financier à but pédagogique afin de réduire le volume de client en recouvrement et recouvrement technique

- Le scoring client permet, via l’intelligence artificielle, d’identifier les clients ayant un comportement à risque ou en difficulté financière

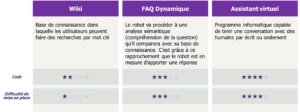

- Les solutions d’assistance telles que les wiki, FAQ dynamique et assistant virtuel épaulent les conseillers dans leur quotidien sur les problématiques de recouvrement

« Beyond Banking » : La banque comme partenaire du quotidien

Depuis quelques années, nous avons pu voir fleurir des applications bancaires et Fintech proposant des services de coaching financier à destination des particuliers. Pour les banques, ces applications peuvent les aider à impliquer le client, le rendre acteur et le sensibiliser dans sa capacité à épargner et à mieux gérer son budget. In fine, l’objectif est de prévenir les situations de recouvrement tout en offrant de nouveaux services.

Aujourd’hui, les demandes client pour avoir accès à des services digitaux n’ont jamais été aussi élevées et les applications bancaires en sont la preuve. Ces dernières se classant dans le top 3 des applications les plus utilisées sur téléphone (Citi’s, 2018).

A travers ses applications la banque renforce son rôle de partenaire du quotidien des clients en les accompagnant dans leurs moments de vie :

Les bénéfices attendus sont la réduction des situations de recouvrement de type impayés / dépassements important via l’apport de conseils et solutions adaptés à la problématique client tout en réduisant l’intervention du conseiller.

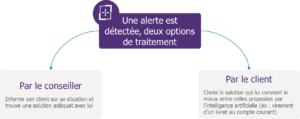

Le scoring risque client pour anticiper les défauts

Plus la banque identifie rapidement un client à risque plus elle augmente ses probabilités de recouvrir sa créance. En conséquence, il apparaît nécessaire pour les banques de mener, en amont, des actions de détection de clients en difficultés financières ce qui permettrai d’anticiper le recouvrement mais aussi de prévenir les situations de surendettement.

Des solutions de scoring existent et sont déjà mises en place dans certaines banques. Le principe est simple : grâce à une segmentation définie, l’intelligence artificielle va analyser les données clients et identifier ceux qui sont en risque débiteur. Une fois ces alertes remontées, deux solutions de traitement peuvent être envisagées :

Les bénéfices de ce type de solution est un meilleur traitement des situations avérées en favorisant la rapidité dans la prise en charge, l’apport de préconisation de recouvrement adapté aux clients et l’autonomie renforcée du client

Le développement de solutions de soutien aux conseillers

Les conseillers ne sont pas toujours à l’aise avec les pratiques du recouvrement et sollicitent souvent les équipes du siège pour traiter des situations « simples ». Les flux d’appels entrants peuvent être conséquents et chronophages pour les équipes du siège. Afin de réduire le temps passé pour ces collaborateurs à répondre aux questions et permettre en même temps aux conseillers d’avoir un canal identifié pour les assister, les solutions d’assistance présentent de nombreux avantages et semblent être des solutions pertinentes.

En plus du dégorgement des flux entrants au siège, ces solutions pourraient avoir un effet pédagogique auprès des collaborateurs. En effet, le conseiller cherche et trouve en toute autonomie les procédures et les actions à mener en fonction de la situation à laquelle il est confronté.

Nous pouvons aussi pousser la réflexion sur les solutions d’assistance et même envisager un développement de ces dernières, ce qui permettrait de monter en direct les dossiers à transmettre au service contentieux. Une démarche cadrée par l’outil permettrait de limiter les risques de non complétude des dossiers et éviterait des allers-retours entre le conseiller et le service contentieux.

Les solutions mises en avant dans cet article ne disposes pas toutes du même niveau de maturité et exigent une maîtrise importante des données client et des politiques de recouvrements. L’appréhension de ces technologies doit se faire progressivement, se forger de nouvelles convictions, faire évoluer sa stratégie et son organisation afin de capitaliser au maximum sur ces évolutions technologiques. Elles sont par ailleurs transverses à de nombreux métiers, des mutualisations en termes d’investissement et de compétences doivent être envisagés. Les changements pour l’entreprise en termes de métiers, d’organisation, de compétences nécessaires et l’appréhension de ces technologies par les collaborateurs nécessitent des actions d’accompagnement, de sensibilisation et de formation.

La fidélisation de la clientèle et l’augmentation de la rentabilité ne sont pas les seuls bénéfices de la technologie au service de la banque, elle participe à renforcer l’image de marque sociale et innovante de celle-ci.