Une loi qui simplifie le changement des domiciliations bancaires pour les clients

Piqure de rappel : que dit la loi Macron ?

En vigueur depuis le 6 février, la Loi Macron était attendue comme un littéral « big bang » dans le secteur de la banque de détail, conférant toujours plus de pouvoir aux clients et augmentant considérablement leur volatilité : l’article 43 de la loi permet la simplification du processus de changement des domiciliations bancaires en le rendant plus rapide d’une part (22 jours ouvrés pour compléter le processus dans son intégralité) tout en déchargeant le client des tâches qui lui étaient autrefois imposées.

L’article 43 précise alors que le service d’aide à la mobilité bancaire s’applique aux comptes de dépôt ou aux comptes de paiement ouverts auprès de tous les prestataires de services de paiement et détenus par les personnes physiques n’agissant pas pour des besoins professionnels. La loi comprend en acteurs éligibles les banques traditionnelles, les banques en ligne ainsi que les neo-banques telles que Morning, Le Compte Nickel, N26, Anytime et consorts. Aussi, elle ne s’adresse pour l’instant qu’aux particuliers.

Un nouveau service de messagerie bancaire SEPAmail, au service de la mobilité bancaire

Le programme SEPA, pour Single Euro Payments Area est un projet européen dont l’ambition est de créer une gamme unique de moyens de paiement en euros, commune à l’ensemble des 28 Etats membres de l’UE, ainsi qu’à la Norvège, l’Islande, le Liechtenstein, la Suisse et Monaco. SEPAmail est une norme d’échange interbancaire sécurisée qui a été développée par les principales banques françaises. Une de ces normes est précisément consacrée à la mobilité bancaire. Lorsqu’un client change de banque, un échange d’informations entre établissements est nécessaire, chaque étape étant soumise à des délais réglementaires. Selon Jacques Vanhautère, directeur général de SEPAmail, 190 banques avaient adopté cette technologie en octobre 2016, soit près de 99% des flux bancaires concernés par la loi.

Menace avérée ou réelle aubaine pour les banques traditionnelles ?

La mobilité bancaire chez nos voisins européens

La France ne se positionne pas comme championne de la mobilité en Europe. Selon une étude, elle se situait à la 18e place sur 19 pays européens, certains pays ayant déjà mis en place des services de mobilité : aux Pays-Bas, l’InterBank Switch Support Service permet un processus de mobilité bancaire à toutes les banques membres de l’association bancaire nationale NVB, et ce depuis 2004 ! Plus récemment en Allemagne, la loi sur la mobilité bancaire « Zahlungskontengesetz » – entrée en vigueur le 18 septembre dernier – a permis un processus de mobilité similaire à la France. Cette mesure a d’ailleurs profité aux FinTechs allemandes qui proposent des outils numériques pour baisser les coûts administratifs des changements de compte. Ainsi, des collaborations s’opèrent telles que Commerzbank avec Fino Digital, ComDirect avec Kontowechsel24 ou encore la DKB Bank avec Finreach.

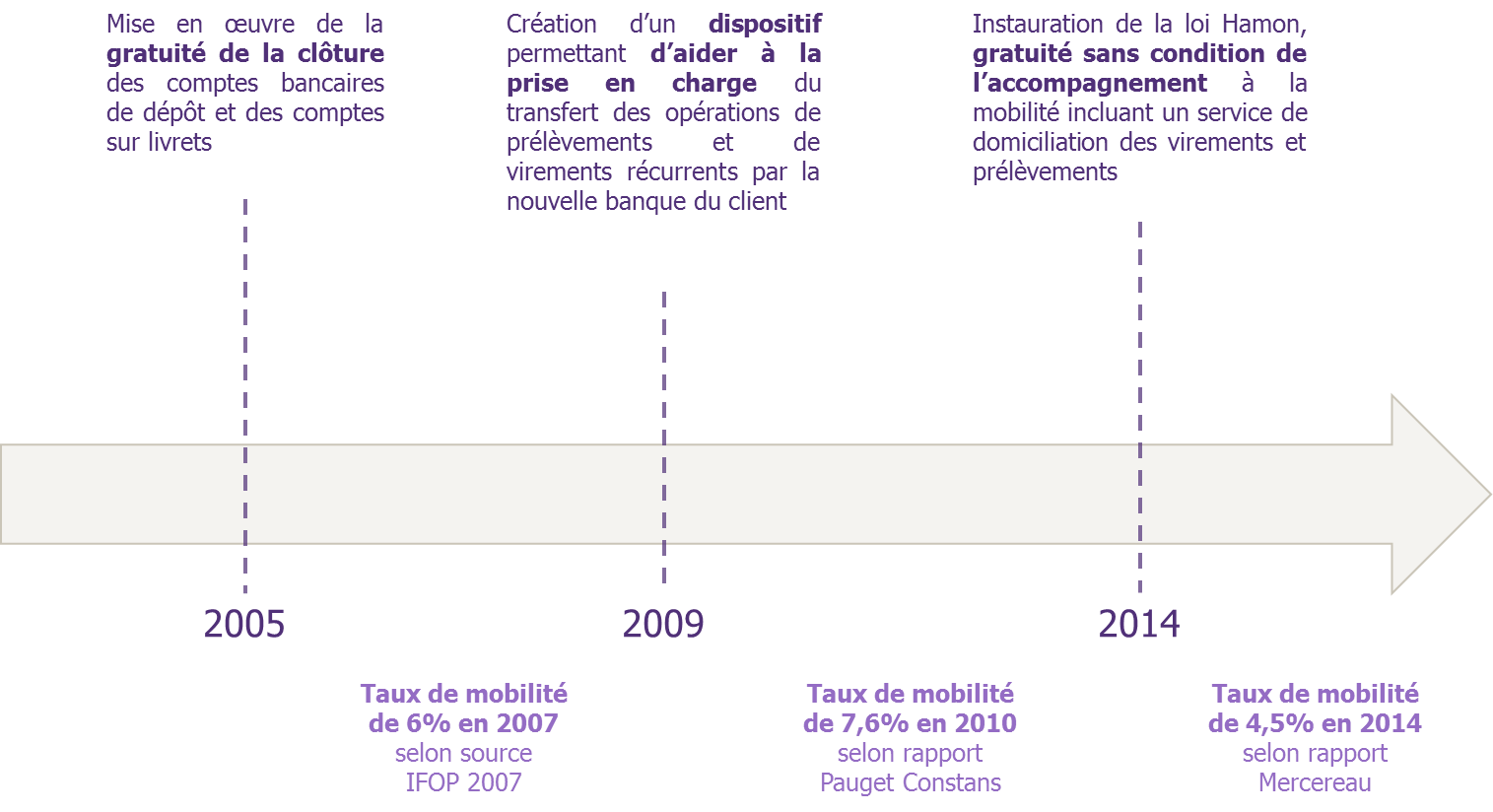

Historique des mesures en France

S’agit-il pour autant d’une nouveauté ? La réponse est non ! Déjà la loi Hamon, en 2014, avait fait du service de mobilité bancaire une obligation légale, gratuite et sans condition pour toutes les banques. En effet, la mobilité bancaire en France est l’affaire d’une longue histoire, et pour remettre en perspective les apports de la loi, voici un rappel des précédentes mesures :

Ainsi, en observant l’évolution des taux de mobilité bancaire en France lors de la décennie passée, on constate que les mesures favorables à la mobilité bancaire n’ont eu que de timides effets. Une insatisfaction latente demeure parmi les clients. Selon une étude Next Content, la première raison qui les incite à changer de banque est l’attractivité des prix (84%), suivis des promotions (40%). Parmi les facteurs bloquants, la complexité n’est pas en première position (à 22%) mais le facteur dissuasif serait plutôt l’inertie et le poids des habitudes. Pourtant, en suivant l’indice de satisfaction client NPS (Net Promoter Score), les banques en ligne et banques mobiles surperforment les banques traditionnelles : les banques en ligne les plus performantes en termes de NPS sont ING Direct et Boursorama, bien devant la banque traditionnelle la plus performante qui est la Banque Postale, selon le dernier rapport de Bain & Company.

A qui profite cette nouvelle loi ?

Depuis le 6 février, des changements s’observent. En effet, près d’un Français sur cinq envisage de changer de banque dans les douze prochains mois. D’une part, les banques en ligne ont mené des efforts – parfois même bien avant l’entrée en vigueur de la loi – tant sur les processus que sur la communication, dans le but de conquérir les clients insatisfaits. On retrouve ainsi BForBank et son programme BSwitch, Boursorama avec EasyMove, ou encore ING Direct avec son Switching Service. Parmi les banques traditionnelles, le constat est le même, des programmes de mobilité en place depuis plusieurs mois permettent de surfer sur la vague actuelle : en particulier en s’appuyant sur des offres permettant la gratuité, la diminution de la tarification pendant une durée limitée .

Doit-on s’attendre à une véritable désertion de la clientèle des banques traditionnelles comme le redoutaient certains ? Les chiffres sont difficiles à exploiter : les banques communiquent de façon erratique sur le sujet par l’intermédiaire d’indicateurs peu comparables : solde net, accroissement, etc. Par exemple, le Crédit Agricole annonce un gain net de 3500 comptes en 3 semaines, AXA Banque, une hausse de 57% du nombre d’ouverture de comptes depuis le 1er janvier, comparativement à l’année dernière et le Crédit Mutuel a récemment déclaré avoir un solde positif de mobilité bancaire sans préciser les chiffres. Ainsi, les conclusions sont difficiles à tirer, la révolution attendue reste à nuancer car les banques en ligne se partagent seulement 10% du marché et les taux d’attrition dans la banque de détail en France sont relativement bas : de 4,5% contre 15% à 30% dans d’autre secteurs comme la téléphonie mobile par exemple (15% selon Orange). Une vraie révolution serait d’arriver à des taux d’attrition comparables.

Mais la réelle révolution n’est-elle pas justement celle de la communication ? En effet, l’une des attentes principale de la génération Y est d’avoir plus de transparence et flexibilité quant à la souscription et résiliation des produits bancaires. Alors pourquoi ne pas appliquer à la banque certains messages qui ont fait leurs preuves dans d’autres secteurs d’activités avec le principe du « sans engagement » ? La fidélisation passerait alors par l’apprentissage et l’éducation des clients sur la loi Macron. Voilà une idée séduisante faisant écho à Victor Hugo « La liberté commence où l’ignorance finit ».

Ainsi, avec l’arrivée de nouveaux acteurs tels qu’Orange Bank ou Carrefour Banque conjuguée à un taux de multibancarisation autour des 20% en France aujourd’hui, tout laissait à penser que la mobilité serait déclenchée. Or, les effets encore timides de cette loi nous poussent à nous interroger sur les possibles raisons de fonds qui dissuadent les clients à entamer une procédure de mobilité. Certains considèrent que le format même de l’IBAN français (code banque, code guichet, n° de compte) serait contraignant et empêcherait la portabilité, comparativement au format hollandais où existe un numéro de compte invariant attaché à un client : en cas de mobilité, seules les premières lettres changent (celle du code banque).