L’optimisation des activités fiduciaires d’une banque :

La filière fiduciaire représente l’ensemble des activités à mener pour la gestion de l’argent liquide (billets et monnaie). Il s’agit d’un service à destination des clients particuliers et professionnels afin de réaliser des opérations de retraits et de dépôts. Mais elle représente aussi une charge financière importante pour les banques de détail.

Pour être en capacité de diminuer leurs coûts de fonctionnement tout en continuant de répondre aux attentes des clients, les banques vont devoir optimiser l’ensemble de la filière fiduciaire.

I] La structure de coûts de l’activité fiduciaire :

La filière fiduciaire au sein d’une banque, s’inscrit dans un écosystème intégrant une multiplicité d’intervenants (transporteurs de fonds, mainteneurs, constructeurs d’automates, Banque de France…). Il n’est donc pas aisé pour un organisme bancaire de connaître le coût complet de son activité fiduciaire et de suivre son évolution.

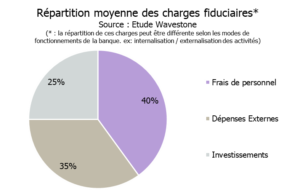

Les charges fiduciaires sont réparties en trois grandes catégories :

- Les frais de personnel liés au temps passé par les collaborateurs de la banque pour traiter l’ensemble des opérations fiduciaires. Même si la filière a été fortement automatisée avec la suppression des opérations au guichet, certaines activités demeurent chronophages ; la gestion des opérations de retrait ou de dépôt non automatisées, la gestion des automates, la gestion des commandes de fonds et le traitement des réclamations clients…

- Les dépenses externes, qui sont les coûts des prestations externalisées réalisées par des prestataires. Ces dépenses correspondent aux activités de transport et de comptage des fonds, de maintenance des automates. Mais aussi aux frais liés à la gestion des opérations, à la gestion des cartes de paiement et aux immobilisations des encaisses.

- Les investissements, prenant en compte les amortissements liés au matériel (dispositif de sécurité, automates…) et aux charges immobilières.

L’activité fiduciaire génère aussi certains produits, en particulier grâce aux commissions interbancaires et à la proposition de nouveaux services comme la conversion dynamique des devises.

La filière fiduciaire est malgré tout déficitaire, en moyenne, on constate que les charges fiduciaires sont environ 3 fois plus importantes que les produits.

II] Les grands axes d’optimisations :

Pour optimiser leur activité fiduciaire, les banques peuvent s’appuyer sur un ensemble d’axes d’optimisations :

- L’automatisation des processus afin de diminuer les temps de traitement fiduciaire. Cette étape consiste à réduire le nombre d’opérations demandant une intervention humaine.Un mouvement de ce type a déjà eu lieu dans les années 2000 avec la suppression des guichets, celui-ci peut s’accentuer avec l’installation d’automates de nouvelle génération.

- La réduction du montant des dépenses externes, en diminuant les volumes d’interventions des prestataires. Le recyclage automatique des dépôts pour alimenter les retraits permet de diminuer le nombre de commandes de fonds ainsi que les montants comptés par le prestataire. Flexibiliser la maintenance préventive des automates en fonction des flux d’opérations afin de réduire les charges de maintenance curative. Certaines opérations de maintenance sur les automates connectés peuvent aussi être réalisées grâce à une prise en main à distance, ce qui permet d’éviter le déplacement des prestataires de maintenance dans l’agence.

- La réorganisation de l’implantation géographique de l’offre fiduciaire. La stratégie des groupes bancaires a souvent été de généraliser l’offre fiduciaire, dans l’ensemble des agences. Cette approche « dogmatique » induit des charges importantes en investissement matériel, en maintenance et en transport de fonds pour des agences alors même que les volumes d’opérations ne le nécessitent pas. Une étude des flux d’opérations, du besoin client et de l’implantation géographique des points de ventes, permettra d’adopter une approche différenciée de l’offre fiduciaire dans chacune d’entre elle. Le mouvement est déjà enclenché au sein des banques françaises, qui ont initié une tendance de réduction du nombre d’automates en France, pour atteindre en 2016, environ 57 000 machines en service sur l’ensemble du territoire. Dans certaines zones à forte fréquentation (centres commerciaux, aéroports, gares…), le service fiduciaire peut aussi être mutualisé entre différents établissements bancaires baissant ainsi les seuils de rentabilité. Ce type d’initiative développé à l’étranger permet de conserver le niveau de service client tout en abaissant le coût de la filière.

- La proposition de nouveaux services aux clients permettant de limiter le flux fiduciaire des agences et d’obtenir de nouvelles sources de PNB. L’objectif est de développer un circuit court entre commerçant et transporteur de fonds, afin que les flux d’opérations ne transitent plus par les agences. La banque se positionne alors comme apporteur d’affaires.

- L’externalisation et la délégation à un tiers du pilotage des activités fiduciaires. Un tiers de confiance, gère l’ensemble du parc fiduciaire (gestion des incidents, pilotage des prestataires de transport et de maintenance, suivi budgétaires, négociations de contrats, gestion des stocks…) sur la base des objectifs de qualité de service et de réduction des coûts définis par le métier. Une mutualisation de cette activité entre plusieurs banques y compris à une échelle internationale permet limiter les investissements.

Ces transformations sont à adresser en favorisant l’évolution des usages. Les pays nordiques en sont une illustration probante : par exemple, le montant moyen des billets en circulation en Suède a diminué de 30% en quatre ans.

D’après nos expériences, un programme de transformation fiduciaire permet une optimisation des charges de l’ordre de 15 à 20 %.