Market Abuse : le point sur les pratiques de surveillance des marchés financiers

La réglementation prévoit un ensemble de mesures à mettre en œuvre par les entités actives sur les marchés financiers afin de surveiller les abus de marché.

On parle d’abus de marché dans les cas où des investisseurs ont été lésés, directement ou indirectement, par d’autres investisseurs qui ont :

- Utilisé des informations confidentielles, nous parlons alors de délit d’initié.

- Faussé le mécanisme de fixation des cours d’instruments financiers, nous parlons dans ces cas de manipulation de cours.

- Propagé des informations fausses ou trompeuses, nous parlons donc de diffusion de fausses informations.

Un cadre réglementaire précis

La seconde directive sur les abus de marché (MAD II / MAR) exige ainsi dans son Article 16.2 que « Les opérateurs de marché et les entreprises d’investissement qui gèrent une plate-forme de négociation établissent et maintiennent des mesures, systèmes et procédures efficaces visant à prévenir et à détecter les opérations d’initiés, les manipulations de marché et les tentatives d’opérations d’initié et de manipulation de marché (…) ».

Des normes techniques sont rédigées par l’Autorité Européenne des Marchés Financiers. Elles sont publiées dans le cadre du Règlement Délégué (UE) 2016/957 de la CE du 9 mars 2016, dit aussi Règlement Délégué STOR (Suspicious Transactions and Orders Reporting).

Parmi les normes techniques du RD STOR, quatre concernent directement la mise en place des dispositifs de monitoring :

- Les articles 2.5a et 3.1 stipulent la mise en œuvre de moyens proportionnels aux caractéristiques inhérentes à l’activité, à la clientèle, à l’organisation ainsi qu’aux instruments financiers mobilisés.

- L’article 3.1a exige la possibilité d’une analyse individuelle et/ou comparative des transactions à chaque stade : passées, modifiées, annulées ou rejetées.

- L’article 2.5b exige une réévaluation régulière des mesures, systèmes et procédures établies, au moins dans le cadre d’un audit interne annuel. Une mise à jour doit être lancée si nécessaire.

- L’article 3.4 précise que le dispositif mis en place doit garantir un niveau approprié d’analyse humaine

Si ce dernier article rappelle l’importance du facteur humain dans les dispositifs de monitoring des Market Abuse, c’est justement car la technologie prend une part de plus en plus conséquente dans la lutte contre les abus de marché.

Trois types de dispositifs

Théoriquement, nous pouvons distinguer trois grands types de dispositifs de monitoring des marchés financiers :

- Dispositifs manuels : Il s’agit de dispositifs dont le moteur principal est le facteur humain qui assure le tracking des opérations, leur analyse et le reporting au régulateur si nécessaire. Ce type de dispositifs demeure

inefficace dans un contexte de trading à haute fréquence (HFT) et d’une réglementation très exigeante. De même, les risques de faute, de fraude, d’erreur ou d’omission du personnel sont importants.

- Dispositifs semi-automatisés : Dans ce type de dispositifs, le facteur humain et le facteur technologique se complètent. Les dispositifs semi-automatisés se basent sur des outils informatiques non dédiés à la surveillance des transactions et qu’il faut orienter à cette fin.

- Dispositifs automatisés : Il s’agit d’un système de briques digitales dont le but est de produire un dispositif digitalisé, autonome et efficace. Le système est capable de détecter et d’anticiper de manière indépendante les anomalies. Le personnel se concentre alors davantage sur l’analyse des transactions.

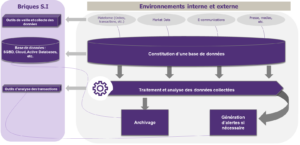

Fig. 1 : Le rôle de la technologie dans le processus de surveillance des abus de marché.

Plusieurs enjeux à adresser

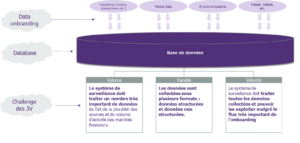

- L’exploitation des données :

Le système doit être en mesure de traiter la Data malgré son volume, sa variété et son rythme d’onboarding.

Fig. 2 : Les 3V de la Data dans les systèmes de surveillance des marchés financiers.

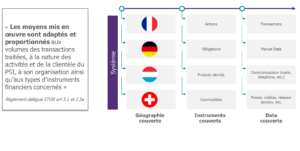

- La couverture du système :

Le système de monitoring doit être en mesure de couvrir les différents vecteurs de risques de l’institution financière.

Fig. 3 : Exemple théorique de la couverture d’un système de surveillance des marchés financiers.

- Un Setup opérationnel

Un Setup opérationnel correspond à un paramétrage efficace et capable d’identifier des indicateurs de comportement anormaux répertoriés par une institution financière.

Les indicateurs symptomatiques de Market Abuse sont identifiés en amont et traduits en langage informatique grâce à des algorithmes. Une alerte se déclenche dès lors qu’un seuil de risque, le Threshold, est franchi. Par conséquent, l’efficacité du paramétrage dépend, en plus de la qualité des algorithmes utilisés, de la précision des Threshold adoptés.

- Le dynamisme du système :

Le paramétrage du système doit faire preuve de dynamisme en ce sens où il est capable d’assurer une surveillance de bout en bout du marché financier.

En effet, l’outil doit être proactif et détecter l’abus de marché avant son occurrence. De même, l’outil doit traiter les transactions en temps-réel afin de bloquer les opérations frauduleuses. Enfin, s’il ne réussit pas à déceler l’abus avant ou pendant son occurrence, le système doit être suffisamment sensible et générer une alerte pour signaler l’abus après son occurrence.

Fig. 4 : Les critères pour un système de monitoring dynamique

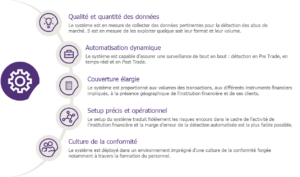

- Les cinq facteurs clés de succès d’un dispositif de surveillance des abus de marché :

En somme, un système efficace de surveillance des abus de marché est un dispositif capable d’adresser les enjeux majeurs rencontrés par les institutions financières dans leurs démarches de surveillance des abus de marché.

Pour ce faire, le système doit pouvoir maîtriser cinq principaux facteurs clés de succès :

Fig. 5 : Les facteurs clés de succès d’un système de surveillance des marchés financiers